-

亚新娱乐城如何上分_A股公认超等大白马,ROE一语气十年大于15%,估值缩水70%较着被低估!

发布日期:2024-03-03 14:29 点击次数:106皇冠现金官网网站亚新娱乐城如何上分在《畴昔5年,我最看好的6家滥用企业!》这篇著作中,我筛选出了6家笃定性比较高的滥用企业,它们是各行业的龙头网上买球十大正规平台,海尔智家即是其中一个。

海尔是雪柜、洗衣机的完全龙头,是咱们偶然构兵到居品且纯属的一家企业。前次是简单筛选,得出的论断是这家公司好,那么到底好在哪呢?

接下来我从海尔与敌手比较、本身的基本面变化和估值三个方面分析。

www.crownsportsbookaction.com与格力、好意思的比拟,海尔的优过错

主营业务是冰洗、空调,且上市多年的白色家电企业一共5家,区别是好意思的集团、格力电器、海信家电、长虹好意思菱、海尔智家。

2023年以来,海尔智家股价累计跌幅跳跃5%,其他四家股价均是上升的。长虹好意思菱和海信家电因出口一季度事迹大涨,股价抬升了近80%;好意思的和格力涨幅虽不高,总体也上升了15%、18%。

海尔股价着落的原因是什么呢?

2022年和2023年一季度海尔营收、净利润增速均是两位数,但比拟旧年同期增速略有下降,因此,事迹不足预期是股价着落的主要原因。

亚新娱乐城优点:海尔净利润复合增长率更高,利润质地更高

如何上分2018-2022年,海尔净利润从74.84亿元增多到147.1亿元,年复合增长率14.47%;同时候段内,好意思的、格力净利润复合增长率区别是7.87%、-1.34%。(如下图)

对比净现比,2018-2022年海尔智家和好意思的集团的净现比均大于1,其他企业不踏实;另外从净现比的数值大小看,海尔高于好意思的,是以,我以为举座上海尔的利润质地更高。

过错:销售用度率偏高

ROE是企业净利率、总金钱盘活率、权柄乘数的乘积,从近五年的数据看,海尔智家的ROE均在15%以上,但一直低于好意思的和格力。

因为海尔的销售用度率高,从而导致净利率和roe偏低。

奖号类型判断:近7次奇奇偶与小小大开出之后,下期组三出现5次,组六出现9次,其中组六走势活跃,本期重点关注组六。另外,重号开出比例较高,本期防再出,参考号码8。

皇冠体育

其中,豹子号码开出1次,组三开出10次,组六开出7,单选号码0-9分别出现:

网站以其独特的博彩服务理念和最多样化的博彩游戏和赛事直播,为广大博彩爱好者带来最佳的博彩体验和最高的博彩收益,同时还提供最专业的博彩攻略和技巧分享,让您在博彩游戏中更加得心应手。皇冠体育娱乐城海尔、好意思的、格力三者的毛利率节略是30%、24%、26%。

如下图,海尔的销售用度率跳跃15%,好意思的、格力区别在8%、6%支配;是以,海尔的净利率约6%,低于好意思的、格力。

凭据海尔智家2022年股东大会互动问答纪录,海尔高销售用度率主如果由拓展国外市集以及本身销售形貌所导致的。

其一,海尔在国外市集一直处于彭胀的景象,用自有品牌霸占更高的市集份额,这会带来销售用度的开支。

其二,海尔颠倒关注一线用户,公司销售团队介入更多结尾的市集执行,销售用度更高。

无论国内、国外,海尔皆坚握自主创牌,这皆需要大量的资金撑握,是以短期销售用度率较高。

在我看来,销售用度投对了方位,恒久看能产生宽绰的申诉。是以,销售用度率高仅仅暂时的,恒久看利大于弊。

2、海尔基本面的两个变化

bet365 在线体育皇冠客服飞机:@seo3687三级品牌策略和数字化转型策略是海尔在年报中要点强调的,近几年的筹备绸缪亦然围绕这两个策略伸开。

三级品牌策略由高端品牌、场景品牌、生态品牌构筑,且三个品牌是渐渐递进的逻辑。

高端品牌矩阵竣工,有海尔、卡萨帝、Leader、GEA、AQUA、FPA、Candy,鸿沟遮蔽超高端、高端、各人、年青等群体。

在固有印象里,高端意味着高价,但海尔并非如斯。海尔的高端不仅在于高价,更紧要的是让质地配上以致超过价钱,为用户创造高价值。

使用过海尔居品的,各人心里自有评价。凭借高品性,海尔完结了全球高端品牌的引颈。

欧博官网场景品牌不错衔接为智能家居,为用户提供智能化、定制化的居品办事。

海尔三翼鸟是全球首个场景品牌,皇冠正网每月办事6.3亿用户,提供1000多种奢睿场景决策。

2022年海尔线下新增900家三翼鸟门店,销售额同比增长257%,现在门店数目不到2000家,公司暗示2023年将举座布局3300家门店,这将是公司收入增长的主要开端之一。

生态品牌,通过居品和场景,为每一个用户定制衣、食、住、娱的奢睿糊口。

数字化转型是独揽工夫和通讯技能,重组或改造交易形貌,为企业赋能。如栽植供应链、存储物流的效果,裁汰资本。

基于上头两大策略,海尔近几年的基本面有两大变化。

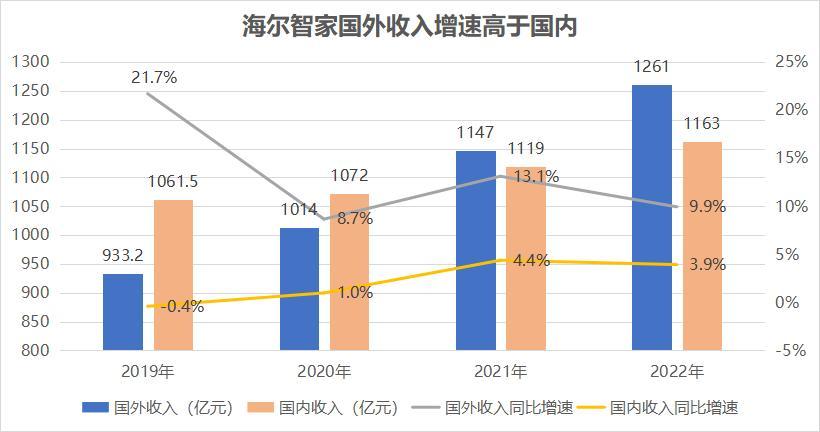

国外收入增速高于国内,收入限度跳跃国内

海尔是一家眼神永久的公司,一直坚握国外创牌、国外高端转型。2019年,国外收入还低于国内收入,到2022年国外收入1261亿元,占比52%。

近五年公司事迹握续双增,无论国内、国外,营收限度皆在增多。从营收增速看,2018-2022年国外收入增速均高于国内,国外业务的增长能源更强。

博彩技巧

不得不说,过程多年播撒,海尔终于迎来特出益期。一季度公司国外收入增长 11.3%,高端品牌增长42%。

据官网败露,海尔的雪柜、洗衣机全球市占率均是第一。数据袒露,2022年,海尔智家雪柜市集份额为43.9%,洗衣机市集份额为46%,滚水器市集份额为29.8%,空调市集份额为19.9%。

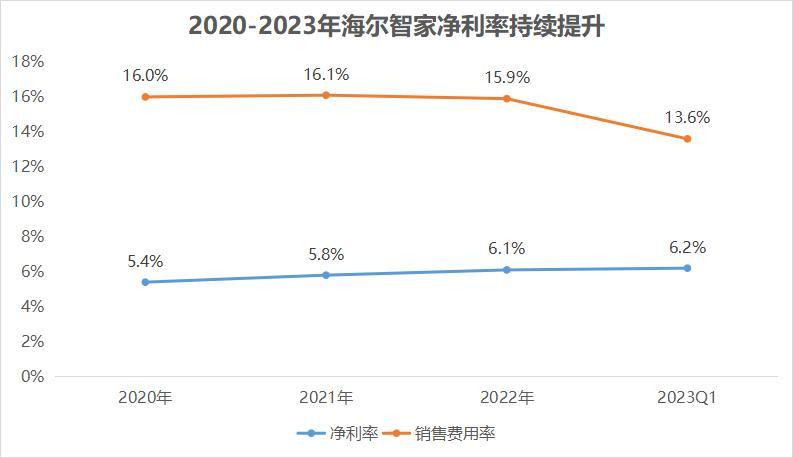

2、用度率优化,净利率栽植

第一部分中咱们提到,海尔与好意思的、格力比较,销售用度率较高导致净利率偏低。但从变化趋势看,2020年运转海尔的净利率不停栽植。

这是因为公司鼓动数字化变革,营销资源设立、物发配送及仓储运营等效果栽植,销售用度率从2020年16%下降到13.6%,净利率也从5.4%栽植到6.2%。

另外,我以为,海尔之前销售用度率高是因为要创立品牌、绽开渠说念,这个钱该花。相对好意思的和格力,海尔净利率的栽植空间反而更大。

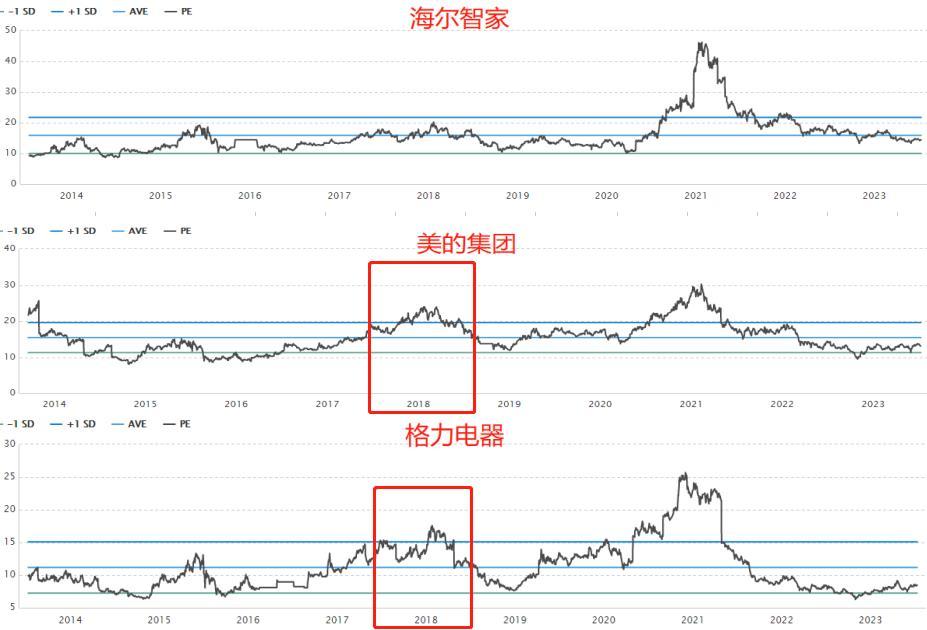

临了,看一下估值。

凭据昨天海尔公告,2023年扣非净利润增速不低于15%、ROE不低于16.8%。是以,2023年净利润不低于169亿元,对应13倍估值,接近历史底部。

2021年头于今,有事迹的龙头也不行幸免地资格了估值杀。现在,三家家电企业估值皆处于低估区间。

2015年中到2018年头,空调补库存重复地产周期拉动,销量增多;另外去库存截止、价钱有所栽植,熏陶了格力和好意思的的第一个估值岑岭。

之后,外部冲击重复库存周期调遣,家电行业承压前行,企业干预调遣期。

海尔则有所不同,它惟一2021年这一次估值岑岭,主如果因为事迹的拉升。距离2021年45倍估值,海尔估值也曾缩水70%。

我以为,海尔的三级品牌和数字化转型策略也曾初见生效,雪柜洗衣机依然是公司的基本盘,畴昔的增漫空间在干衣机、空调以及高端市集方面

国内100户家庭中惟一6家领有干衣机,浸透率有很大栽植空间。

2022年比拟2019年海尔空调在国内线上、线下市集份额区别栽植6%、7%。

卡萨帝高端市集份额完全第一。一季度,卡萨帝雪柜及洗衣机在中国万元以上市集的份额区别达到40%、86.3%,空调在中国15000元以上市集份额达到29.2%

2022 年国外市集通胀高企,欧洲发生能源危急,家电滥用才能下降;国内家电滥用悔过。在这种情况下,海尔能完结营收、净利润双增长,也曾阐明了公司的实力。畴昔跟着事迹开释,估值和净利润皆有栽植空间。

底部虽难受,咱们要敬佩是底部就一定会往时。

飞鲸投研恒久追踪特点榜单:《成长50》:汇总各热门行业具备成长后劲的股票。更多精彩,请握续关注飞鲸投研。

关注飞鲸投研,这里有您最怜惜的投资敷陈!

开端:飞鲸投研网上买球十大正规平台

]article_adlist-->

炒股开户享福利,6.XX%新客快活、盘前信号灯用具送给你,一双一指引办事!

]article_adlist-->

炒股开户享福利,6.XX%新客快活、盘前信号灯用具送给你,一双一指引办事!

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP